Лизинг явился удачной находкой для становления инвестиционной активности экономики развитых стран второй половины ХХ столетия. Именно в это время развернулась научно-техническая революция, которая потребовала существенного изменения механизма воспроизводства основного капитала. Важнейшими его инструментами стали льготы по налогооблагаемой прибыли, направляемой на инвестиции, ускоренная амортизация и лизинг как комплексная система реализации стратегических целей экономического роста. Причина в том, что лизинг в сочетании с ускоренной амортизацией является наиболее эффективным средством накопления основного капитала, технического перевооружения производства, ускорения экономического роста и повышения всех составляющих эффективности национальной экономики: производительности труда, ресурсо- и фондоотдачи, качества продукции и, как результат, рентабельности производства.

Если до Второй мировой войны амортизационные отчисления составляли около 10% всех капиталовложений, то в 1960-е и последующие годы они превратились в основной их источник. Так, в США доля амортизационных отчислений в инвестициях выросла с 52,7% в 1965 г. до 57,6% в 1967 г., а в ФРГ и того больше — с 36,8 до 51,5%. В промышленности удельный вес амортизационных отчислений в общей сумме капиталовложений еще выше. В обрабатывающей промышленности США, например, он составлял в 1950 г. 76%, в 1959 г. — 94, в 1963 г. — 86% [2, c.134; 3, c.793].

Повсеместное введение ускоренной амортизации преследовало две важнейшие цели: освобождение прибыли предприятий от налогообложения и форсированное накопление капитала и техническое перевооружение производства. Ставка ускоренной амортизации и лизинга дает значительную отдачу в виде интенсивного накопления капитала и обновления оборудования, расширения кредита и рынков сбыта промышленной продукции, а вслед и других товаров через мультипликатор реализации изделий и достижение наиболее рациональной структуры производства.

В последние годы заслуживает внимания опыт России, где в настоящее время действуют около семи сотен лизинговых компаний. Хотя это и не очень много для такой большой страны, но тенденции развития лизинга и эффективность работы ряда компаний свидетельствуют о положительной практике его функционирования.

Тем не менее успешному развитию лизинга препятствует множество обстоятельств: несовершенство налогообложения, отсутствие стартового капитала, низкий уровень организации работы тех предприятий, которые, с одной стороны, являются лизингополучателями, а с другой — лизингодателями.

Лизинговый рынок России проходит стадию формирования, и в нем достаточно четко вырисовываются три типа лизингодателей:

– банки, создающие в своих структурах лизинговые службы;

– специализированные лизинговые компании, создаваемые крупными производителями машин и оборудования (сбытовой лизинг);

– лизинговые компании при крупных банках и других финансовых структурах.

При формировании портфеля заказов для лизинговых компаний банки считают необходимым уделять внимание использованию внутренних российских ресурсов.

Лизинг представляет собой одну из перспективно развивающихся сфер деятельности в Республике Беларусь. Особый интерес к лизингу проявляется из-за его сущности как инструмента активизации инвестиционной политики. Первая в Беларуси самостоятельная лизинговая компания “Лотос” создана в Солигорске в 1990 г. (лизинг обслуживания транспорта, оборудования, сооружений). В 1993 г. в нашей стране насчитывалось более 10 лизинговых компаний, которые учредили коллегиальный орган — Союз лизинговых предприятий. В разработанной в 1996 г. национальной программе социально-экономического развития лизинг рассматривался уже как одна из ведущих форм привлечения инвестиций.

Число лизинговых сделок постоянно увеличивалось. Они были присущи в основном организациям негосударственной формы собственности, которые более гибко реагировали на рыночные условия. Вскоре встал вопрос о необходимости создания нормативно-правовых документов для регулирования лизинговой деятельности. В апреле 1994 г. выходят “Методические указания о порядке учета лизинговых операций”, утвержденные Министерством финансов РБ и ставшие одним из первых в странах СНГ нормативных документов в этой сфере. В них даны основные определения и бухгалтерские проводки по лизинговым операциям.

Следующим шагом в развитии нормативно-правовой базы стал выход в апреле 1996 г. “Положения о лизинге на территории Республики Беларусь”. Большое значение имело внесение в августе этого же года изменений в “Положение о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве”. Здесь уже давалось право начислять амортизацию в сумме, оговоренной условиями договора между лизингополучателем и лизингодателем, что позволяло производить полную амортизацию в более короткие сроки.

Становлению нормативно-правовой базы в данное время присущи и негативные моменты. Так, быстрое развитие лизинга в республике было приостановлено летом 1997 г. после выхода постановления Совета Министров РБ № 1045 от 8 августа 1997 г. “О предприятиях и организациях, осуществляющих деятельность по передаче имущества в лизинг”. В соответствии с ним в Беларуси вводилось лицензирование лизинговой деятельности и устанавливался минимальный уставный фонд для лизинговых компаний в размере 50 тыс. экю.

По всей вероятности, принятие вышеуказанного решения было продиктовано необходимостью защиты интересов государства и юридических лиц, а также упорядочения лизинговой деятельности, неурегулированной в то время правовыми и экономическими нормами.

Основными нормативными документами, регламентирующими лизинговую деятельность в РБ, и по сегодняшний день остаются “Положение о лизинге на территории Республики Беларусь” от 31 декабря 1997 г. и “Методические указания о порядке бухгалтерского учета лизинга” от 11 февраля 1998 г.

К началу 1998 г. уже стало заметным снижение числа лизинговых сделок в республике. Новые лизинговые предприятия не создавались, а существующие, давно и устойчиво работающие, пребывали в затруднении в связи с лицензированием и формированием уставного фонда в установленном размере. Кредитование их банками приостановилось, поскольку риск закрытия лизинговой компании, получившей кредит и уже инвестировавшей его в оборудование, оказался достаточно высок. Так, в первом квартале 1998 г. по сравнению с третьим кварталом 1997 г. произошло снижение числа лизинговых сделок в пять раз. Видимо, такая выразительная статистика послужила поводом для отмены постановления о лицензировании. Очередным решением “О внесении изменений в некоторые постановления Совета Министров РБ” от 6 июля 1998 г. лицензирование лизинговой деятельности было отменено [4, c.11; 57].

Изначально лизинг в Беларуси развивался по двум основным направлениям — международному и внутреннему. Специфика международного лизинга в нашей стране заключается в том, что лизингодателем выступает западноевропейская лизинговая компания, а лизингополучателем — белорусская организация.

Нормативная база в области международного лизинга постоянно совершенствовалась. “Положение о порядке предоставления отсрочки уплаты таможенной пошлины и НДС по договорам аренды (лизинга)” от 7 июля 1997 г. предусматривало отсрочку по уплате таможенных пошлин и НДС при ввозе на таможенную территорию РБ технологического оборудования и транспортных средств на срок действия заключенных договоров, но не более чем на 3 года. Приказ ГТК РБ “О порядке применения частичного освобождения от уплаты таможенных пошлин и налогов при заявлении товаров в таможенном режиме временного ввоза (вывоза)” от 10 сентября 1997 г. дал возможность рассрочки уплаты таможенных пошлин и налогов на срок до 2 лет с выплатой 3% в месяц от суммы начисленных таможенных пошлин и платежей. Более прогрессивным оказался приказ ГТК РБ “О предоставлении рассрочки уплаты таможенных платежей по договорам лизинга” от 3 февраля 1998 г., предусматривающий по договорам финансового лизинга рассрочку уплаты таможенных платежей на весь срок действия договора, но не более чем на 5 лет.

Большое значение для развития правового поля имело издание Гражданского Кодекса РБ, отразившего (в статьях 636–641) основные правовые аспекты лизинга (финансовой аренды). В нем были сформулированы определения лизинга, предмета лизингового договора, основные аспекты взаимоотношений лизингодателя и лизингополучателя, распределения между ними основных рисков [5,c.154]. Благодаря этому положение лизинга стало юридически и экономически более определенным.

Нормативно-правовая база по лизингу в Беларуси схожа с российской. Основное отличие состоит в налогообложении лизинговых операций. По сравнению с РФ, где норма амортизации на объект может быть увеличена при лизинге максимум в 3 раза, в Беларуси разрешена свободная амортизация. Именно этот факт, как уже было показано на опыте зарубежных стран, является весомым стимулом в развитии лизинговых отношений.

Как в России, так и в Беларуси в большинстве сделок объектом лизинга являлись автотранспортные средства, предназначенные для международных перевозок. На протяжении последних 6 лет по оперативному лизингу в Беларусь ввезено более 5 тыс. единиц подвижного состава, используемого на международных грузоперевозках. По сути, это и является иностранными инвестиционными вложениями в экономику Беларуси, причем они осуществляются без государственных гарантий и прямого вмешательства правительственных органов. Характерно, что данное направление лизинга в большой степени основано на инициативе и дееспособности белорусских лизингополучателей.

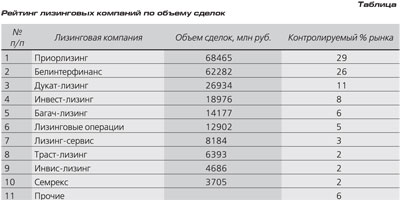

Внутренние лизинговые операции проводились чаще всего за счет кредитных ресурсов белорусских банков. На рынке этих услуг работало и работает около 50 компаний, 40 из них объединены в Белорусский союз лизингодателей (БСЛ). На долю БСЛ приходится более 80% общего объема лизинговых операций. Десять крупнейших лизинговых компаний, по данным БСЛ, составленным в зависимости от объема имущества, переданного в лизинг в 1996 г., сведены в таблицу [6, c.1; 7, c.30].

Распределение лизинговых сделок осуществляется по двум основным направлениям: лизинг недвижимости (15%) и лизинг оборудования (85%).

Операции по лизингу недвижимости относятся к наиболее сложным и капиталоемким. Это новый быстроразвивающийся рынок лизинговых услуг. В Республике Беларусь на протяжении уже нескольких лет проводятся операции такого рода. Пионером в этой области стал “Приорлизинг”. В 1994 г. был заключен первый лизинговый договор на строительство офисного здания “Приорбанка”.

За 10 лет развития лизинга в Беларуси основным достижением явилось создание законодательной базы, которая предоставляет значительные налоговые льготы участникам лизинговой сделки: отнесение лизинговых платежей на себестоимость продукции и свободная норма амортизации. В свое время это стало основным стимулом для развития лизинга за рубежом.

{kind=link}

В Беларуси лизинговые операции в общем объеме инвестиций в 2003 г. составили около 2,5% . Такой темп развития лизинговой отрасли значительно ниже западноевропейского. С учетом имеющихся возможностей в законодательной базе республики количество лизинговых вложений могло быть и большим, если бы устранялись препятствия для новых компаний при вхождении в лизинговую отрасль. К наиболее существенным барьерам можно отнести низкую платежеспособность предприятий, а также проблему инфляции, возможные трудности и ограничения при регистрации, недостаточную подготовку кадров.

В результате рассмотрения лизинга как инструмента государственного финансирования промышленных предприятий и ускорения инвестиционных процессов становится очевидной возрастающая роль опосредованного государственного влияния на развитие лизинговой сферы. Одной из форм или методов государственного воздействия на лизинговые отношения в промышленности может послужить создание промышленного лизингового фонда, что позволит:

– открыть промышленным предприятиям, испытывающим дефицит финансовых средств, доступ к необходимому им фондообразующему оборудованию;

– организовать поддержку предприятиям, проводящим реконструкцию устаревшей материально-технической базы посредством лизинга с учетом приоритетных направлений развития;

– активизировать процесс обновления основных производственных фондов на основе лизинга за счет создания системы заключения лизинговых договоров;

– обеспечить адресное льготное финансирование социально важных предприятий;

– внедрить мультипликацию ограниченных финансовых ресурсов государства за счет последовательного решения производственных задач отечественными предприятиями.

Создание промышленного лизингового фонда послужит основой для дальнейшего развития лизинговых отношений в промышленности. Его работу следует направить на заполнение тех пробелов, которые не могут быть удовлетворены за счет частных лизинговых компаний и традиционного кредита как основной на сегодня формы финансирования промышленности государством. Это предполагает интеграцию государственного капитала с промышленным на условиях платности и возвратности.

Ключевым и основополагающим условием успешного осуществления лизинговой деятельности является национальный выбор проектов. Очень важно, чтобы финансовую поддержку получили именно те предприятия, от которых в первую очередь зависит эффективность отечественной экономики.

Литература

1. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций. М.: ИНФРА-М, 1995. 527 с.

2. Staatlches Jahrbuch fьr die Bundesrepublik Deutschland. Mьnchen: Fuchs, 1969. S. 133–135.

3. Statstical Abstrakt of the United States. Washington Dep. Qf Commerse, 1965. 793 p.

4. Цыбулько А.И. Лизинг как механизм инвестирования // Упр. капиталом. 1998. № 7. С. 8–11.

5. Комментарий к Гражданскому Кодексу Республики Беларусь. Мн.: Амалфея, 1999. т. 2. 624 с.

6. Перечень объемов лизинговых операций в Беларуси по годам: Письмо в Министерство экономики РБ, 15 мая 1999 г. № 15/05-1/ Белорусский союз лизингодателей. Мн., 1999.

7. Проблемы становления лизинговых отношений в РБ // Бел. экономика: анализ, прогноз, регулирование. 1998. №1. С. 29–35.