Лизинг как эффективный и доступный механизм модернизации и обновления основных средств используется производителями товаров, продукции, работ и услуг повсеместно. Он создает дополнительную конкуренцию на рынке финансовых услуг; увеличивает объем капитальных вложений; открывает новые возможности производства и сбыта машин и оборудования, другого лизингового имущества, в том числе на обновленном в кратчайшие сроки оборудовании, и оплаты его стоимости из доходов, получаемых по мере реализации данной продукции; позволяет исключить нецелевое использование денежных средств, а также имеет ряд других преимуществ. При этом изготовители получают гарантированный своевременной оплатой рынок сбыта. Лизингодатели консолидируют интересы производителей, поставщиков лизингового имущества, банкиров, страховщиков и других субъектов, содействующих исполнению договора лизинга, являясь собственниками имущества, переданного в лизинг, осуществляя функции высококвалифицированного менеджера по отношению к лизингополучателю до окончания срока лизинга.

У осуществляющего предпринимательскую деятельность предприятия есть несколько основных способов приобретения необходимого оборудования, транспортных и прочих основных средств:

– покупка их за счет собственных ресурсов предприятия;

– покупка в рассрочку — товарный кредит;

– приобретение с использованием банковского кредита;

– приобретение права пользования основными средствами посредством аренды, лизинга.

Лизинг — особый вид инвестирования временно свободных или привлеченных финансовых ресурсов для приобретения лизингодателем в собственность у определенного продавца (поставщика) оговоренного с конкретным лизингополучателем имущества и предоставления затем последнему этого имущества во временное владение и пользование за определенную плату.

Аналогичное его определение приводится и в положении "О лизинге на территории Республики Беларусь", утвержденном постановлением Совета Министров Республики Беларусь от 31 декабря 1997 года №1769: "Лизинговая деятельность — деятельность, связанная с приобретением одним юридическим лицом за собственные или заемные средства объекта лизинга в собственность и передачей его другому субъекту хозяйствования на срок и за плату во временное владение и пользование с правом или без права выкупа".

Как вид инвестиционно-предпринимательской деятельности лизинг определен в Конвенции о межгосударственном лизинге, ратифицированной Республикой Беларусь 9 ноября 1999 года.

Возникновение и само существование аренды и лизинга в качестве особых видов бизнеса основаны именно на возможности разделения компонентов права собственности на два важнейших правомочия: право пользоваться имуществом, то есть возможность применения, эксплуатации его с целью извлечения дохода и других выгод, и собственно право собственности как правовое господство лица над объектом собственности.

Механизм лизинга тесным образом связан с арендным механизмом, но в деловом обороте он имеет более широкую трактовку и содержит в себе существенные свойства кредитной сделки, инвестиционной деятельности и аренды имущества, которые тесно сочетаются и взаимопроникают друг в друга.

С арендой лизинг связывают как необязательность перехода права собственности на объект лизинга к его пользователю, так и срочный характер сделки, возмездный (платный) характер лизинговых отношений, который схож и с прокатом. Вместе с тем бытующие мнения о том, что основу лизинга составляет аренда, что принципиальной разницы между арендой и лизингом не существует, что лизинг — особый вид аренды различных машин с последующей передачей их в собственность лизингополучателю, слишком узко трактуют его сущность. В связи с этим необходимо подчеркнуть принципиальное отличие лизинга от аренды.

При взятии в аренду каких-либо материальных ценностей арендатор по условиям договора не становится полным собственником этих средств и не приобретает большинства правовых обязанностей по отношению к этой собственности. Лизингополучатель принимает на себя обязанности, вытекающие из права собственности: он несет прямую ответственность за риск случайной гибели и техническое обслуживание объекта лизинга. Гибель или невозможность использования объекта лизинга не освобождает лизингополучателя от обязанностей погашать долг перед полным собственником имущества — лизингодателем на протяжении всего договора лизинга.

В отличие от арендатора лизингополучатель возмещает лизингодателю расходы за право пользования предметом (объектом) лизинга исходя, прежде всего, из его амортизируемой на протяжении договора контрактной стоимости. При расчете за аренду размер выплат в значительной мере зависит от рыночной конъюнктуры (спроса и предложения) либо производится в установленном государством как собственником размере. Из этого следует принципиально новое распределение рисков операции при осуществлении договоров лизинга.

Лизингодатель приобретает имущество в интересах и по просьбе лизингополучателя, тогда как арендатор предлагает исключительно имеющийся у него предмет, и стороны заключают договор только в соответствии с совпадающими встречными интересами.

При лизинге практикуется передача объекта по окончании срока действия договора в полную собственность лизингополучателя по заранее согласованной выкупной цене (за вычетом самортизированной контрактной стоимости объекта), тогда как арендные отношения предусматривают возврат объекта по окончании договора арендодателю и выплату его рыночной стоимости при желании бывшего арендатора заключить в последующем договор купли-продажи этого объекта.

Сравнительная характеристика лизинга и аренды в предложенном упрощенном варианте, безусловно, важна и полезна. Вместе с тем, как показывает анализ, в действительности лизинг имеет более сложную природу. Его рассматривают и как одну из форм кредитования для приобретения имущества, альтернативную традиционной банковской ссуде, основанной на принципах платности, возвратности и срочности, а не только как способ вложения средств на возвратной основе в основной капитал.

В лизинге присутствуют и элементы товарного кредита, который предоставляется продавцом покупателю в виде отсрочки и рассрочки платежа за передаваемое в пользование имущество. Однако между товарным кредитом, общепринятым понятием займа (банковского кредита) и лизингом тоже есть существенные различия, прокомментировать которые можно следующим образом.

По отношениям собственности. При лизинге право пользования имуществом отделяется от права полного распоряжения им, и функции собственности при соблюдении условий договора лизинга разделяются между лизингодателем и лизингополучателем.

После окончания срока лизинга его объект либо остается собственностью лизингодателя, либо лизингополучатель может его выкупить по остаточной стоимости на условиях договора.

При коммерческом (товарном) кредите передается не только право пользования, но и право полной собственности на имущество с одной лишь существенной поправкой — оплата за приобретенный товар отсрочена.

По взаимосвязи торговой и кредитной сделок. Товарный кредит обусловлен актом купли-продажи и существует только потому, что произошла торговая сделка.

Лизинг же не всегда начинается с покупки имущества, так как оно уже может быть в наличии у лизинговой компании, и не всегда завершается продажей имущества пользователю, если лизинговая сделка имеет оперативный характер.

По форме погашения кредита. Коммерческий кредит предоставляется в товарной, а погашается в денежной форме. Банковский кредит предоставляется и погашается в денежной форме. При лизинге кредит хотя и предоставляется в товарной форме, может погашаться как в денежной, так и в материально-вещественной формах: компенсироваться встречными услугами, продукцией, выпускаемой на арендованном оборудовании, и т.п.

По длительности контракта. Коммерческий кредит имеет чаще всего краткосрочный характер, в то время как лизинг — долго- и среднесрочный.

При всем многообразии отличительных особенностей механизмов кредитования и лизинга далее рассмотрим особенности инвестиционного (среднесрочного и долгосрочного) кредитования и лизинга, которые по своей природе оба носят инвестиционный характер (табл. 1).

Таблица 1

Сравнительный анализ различных составляющих механизмов лизинга и кредитования

{kind=link}

Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества — предмета лизинга. Суть лизинговой операции заключается в следующем. Будущий лизингополучатель, у которого финансовые ресурсы ограничены, обращается к потенциальному лизингодателю с деловым предложением о заключении лизинговой сделки. Согласно договоренности лизингополучатель выбирает продавца, имеющего необходимое имущество, а лизингодатель приобретает его в собственность и передает лизингополучателю в пользование за определенную договором плату. По окончании договора этот объект может быть выкуплен по остаточной стоимости.

Для финансирования приобретения будущего объекта лизинга в настоящее время, как правило, привлекаются заемные ресурсы (например, кредиты банка).

Поскольку лизинг — совокупность хозяйственных отношений и операций, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определенную плату, в этот комплекс входят такие обязательные элементы правоотношений, как купля-продажа, собственно аренда; как правило, присутствуют заем, залог (поручительство и гарантия), страхование; возможен фирменный сервис и т.п.

Плата за пользование объектом лизинга на протяжении договора осуществляется лизингополучателем в виде лизинговых платежей. Размеры, способ, форма и периодичность выплат устанавливаются по соглашению сторон. Как правило, общая сумма лизинговых платежей включает:

– сумму, возмещающую контрактную стоимость лизингового имущества;

– проценты, выплачиваемые лизингодателем по договору займа для приобретения имущества по договору лизинга;

– комиссионное вознаграждение лизингодателя;

– плату за дополнительные услуги лизингодателю, предусмотренные договором;

– налоги и другие обязательные платежи, начисляемые на объект лизинга.

Возникает законный вопрос: а не проще ли и дешевле потенциальному лизингополучателю, взяв банковскую ссуду, сразу осуществить сделку купли-продажи, не прибегая к помощи лизингодателя?

Для потенциального лизингополучателя важнейшим аспектом предварительного анализа является оценка выгодности приобретения необходимого имущества либо по договору лизинга, либо по договору купли-продажи с привлечением прямой банковской ссуды. Для сравнения двух вариантов необходимо определить их текущую стоимость. Рассмотрим результаты на примере упрощенной лизинговой сделки и сделки купли-продажи с привлечением кредита.

Пример

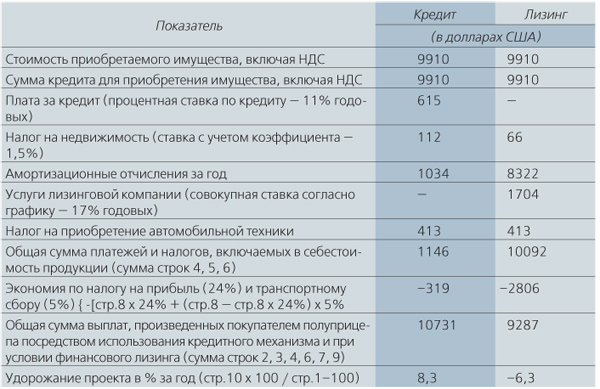

Стоимость основного средства (полуприцеп к грузовому автомобилю) — 9910 долларов США.

Для покупки можно получить банковскую ссуду под 11% годовых сроком на один год с ежемесячным погашением равными долями кредита и процентов по нему. Проценты по кредиту по действующему законодательству относятся на увеличение стоимости основного средства в конце отчетного периода.

Лизинговая компания предоставляет свои услуги по совокупной ставке к контрактной стоимости полуприцепа —17% годовых (с учетом НДС), в которые входят: проценты за кредит, возмещение других инвестиционных расходов лизингодателя без возмещения контрактной стоимости, вознаграждение лизингодателя сроком на 1 год. Объект на балансе лизингополучателя.

Налог на покупку автотранспортных средств (5%) по законодательству относится на увеличение стоимости автотранспортного средства.

Срок полезного использования полуприцепа — 8 лет.

Экономическая эффективность механизма лизинга в сравнении с прямым кредитованием проиллюстрирована в таблице 2, из которой следует, что в данном случае экономия денежных средств предприятия-пользователя (лизингополучателя) за счет использования механизма лизинга составит: 10731 — 9287 = 1444 доллара США (погашение кредита и инвестиционных расходов по договору лизинга производится согласно графику и в данной статье не приводится).

Таблица 2

Сравнение экономической эффективности механизмов лизинга и прямого кредитования

{kind=link}

Следует добавить, что в случае применения механизма кредитования еще в течение семи лет уплачивается налог на недвижимость, причем с налогооблагаемой базы, увеличенной на сумму процентов по кредиту. Также будет создаваться амортизационный фонд, который по данной сделке погашается только на сумму процентов за кредит. В случае осуществления других сделок по приобретению основных средств до использования остатка этого фонда невозможно прольготировать налог на прибыль. При лизинге создаваемый лизингополучателем амортизационный фонд используется в полном объеме при погашении лизинговых платежей.

В случае нахождения объекта лизинга на балансе лизингодателя кредиторская задолженность перед лизингодателем отражается только в размере текущего платежа, а не всей кредиторской задолженности, как при кредите, что улучшает показатели финансового состояния предприятия (коэффициенты ликвидности, платежеспособности, финансовой устойчивости и др.). Это дает предприятию возможность применения механизма кредитования для других нужд.

Проведенный анализ эффективности действующего в Республике Беларусь механизма лизинга показал, что он является наиболее предпочтительной формой инвестирования в основные средства практически для любого вида предпринимательской деятельности, будь то крупное предприятие любой отрасли экономики или небольшая производственная фирма. Это связано с теми преимуществами, которые лизинг дает предприятиям. Их несколько.

1. Очень часто предприятию проще получить имущество но лизингу, чем ссуду на его приобретение, так как кредитные организации рассматривают финансовое состояние не только лизингополучателя, но и лизингодателя, как правило, более устойчивого в финансовом отношении.

2. Лизинговое соглашение гибче, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат. Лизинг не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в лизинг оборудовании.

3. Залогом по кредитному договору для приобретения объекта лизинга служит сам объект, и размер дополнительных гарантий возврата кредита существенно снижается.

4. Лизинговые платежи относятся на издержки производства и обращения (себестоимость) лизингополучателя и соответственно по согласованному графику снижают налогооблагаемую базу для исчисления налога на прибыль. Применение ускоренной амортизации снижает налогооблагаемую базу для исчисления налога на недвижимость.

5. Инвестирование в форме имущества, в отличие от денежного кредита, снижает риск невозврата средств, так как за лизингодателем сохраняется право собственности на переданное имущество, которое выступает в качестве залога.

Как показывает практика, в современных условиях банки более охотно кредитуют лизинговые компании, чем предоставляют другие кредиты на инвестиционные цели. И этому есть свое объяснение: часто обязательным условием предоставления инвестиционного кредита является наличие у предприятия-кредитополучателя достаточной прибыли (за счет которой и будет осуществляться погашение кредита и процентов за пользование им) не только на момент получения кредита, но и на протяжении всего периода кредитования. Экономически обоснованный бизнес-план сделки является необходимым, но отнюдь недостаточным условием для кредитования. А в настоящее время даже прибыльно работающие предприятия не могут гарантировать получение необходимой прибыли в последующие годы. В отличие от других субъектов хозяйствования лизинговые компании не только предоставляют свою финансовую отчетность ежемесячно и профессионально подготовленные прогнозы доходов и расходов на весь период договора лизинга, а и постоянно осовременивают информацию, которая накапливается в течение длительного периода деятельности лизингодателей и позволяет банкам принимать всесторонне обоснованные решения.

Кроме того, предметом залога по кредитному договору выступают помимо самого объекта лизинга права на получение лизинговых платежей. Банк в случае несостоятельности лизингодателя-кредитополучателя может удовлетворить свои требования из лизинговых платежей лизингополучателя, а при его неспособности выплачивать лизинговые платежи — за счет собственных средств лизингодателя-кредитополучателя. Банк не только страхует себя от риска невозврата кредита, но и стимулирует лизинговые компании к более основательному анализу финансового состояния потенциальных лизингополучателей, тем самым осуществляя перераспределение денежных средств в перспективные интенсивно развивающиеся отрасли экономики.

В современных условиях деятельность лизинговых компаний тесно связана с привлечением банковских кредитов для приобретения имущества с целью дальнейшей передачи его в лизинг. Таким образом, совокупная процентная ставка по договорам лизинга зависит в основном от стоимости кредитных ресурсов, предлагаемых банками. Задачей лизинговой компании является поиск наиболее выгодных условий привлечения кредита ("дешевых денег"). В настоящее время лизинговыми компаниями применяется практика привлечения кредитов в иностранной валюте, стоимость которых по сравнению с кредитами в белорусских рублях значительно ниже, в итоге значительно ниже получается и совокупная ставка по договору лизинга.

Однако необходимо отметить несовершенство законодательной базы как в части бухгалтерского учета и налогообложения, так и в части валютного регулирования договоров лизинга, заключенных в иностранной валюте. У лизингодателя налогооблагаемой базой для исчисления НДС и платежей из выручки является вся курсовая и суммовая разница, возникающая в связи с переоценкой дебиторской задолженности лизингополучателя, которая фактически не является доходом лизингодателя, так как направляется на погашение кредиторской задолженности по валютным кредитам. Трактовка одних и тех же вопросов, связанных с валютным регулированием и переоценкой валютных обязательств и активов, как и многих других норм законодательства, существенно отличается как у различных органов государственного управления, так и у аудиторских организаций. Происходит это в силу того, что лизинговые отношения затрагивают многие сферы правоотношений. Кроме того, трактовка часто изменяется с течением времени, что для договоров лизинга, заключаемых на длительный срок, совершенно недопустимо.

Вместе с тем работа по совершенствованию законодательной базы в области лизинга, в том числе международного, продолжается, что позволяет предполагать урегулирование спорных вопросов во взаимоувязке. Осуществляется скрупулезный анализ всех видов законодательства, затрагивающих лизинговую деятельность, на основе которого разрабатывается модельный закон о лизинге на территории СНГ и проходит стадию согласования проект Соглашения о межгосударственном лизинге.